פקדון שנתי vs השלכות השקעה הנהנית מריבית דריבית

מאמרים נוספים

אך לפני שמסתנוורים וזונחים אפשרויות אחרות אני רוצה להציע שתי זוויות נוספות לבחינת כדאיות העניין:

- למה מסתכם ההפרש המצטבר, על פני 4-5 שנים, בין השקעה המגלמת, לצורך הדוגמא, 12-15% תשואה לבין תשואת פיקדון מתחדש שנתי (לחילופין אג"ח עם מח"מ דומה של 4-5 שנים)

- תשואה ריאלית לעומת נומינלית, כלומר, איך נראית תשואה של 6.5% בעוד האינפלציה "לוקחת" את מרבית התשואה הריאלית

הסכנה שבנוחות

לכאורה אין הרבה תמריץ להיכנס למורכבות של השקעות אלטרנטיביות, כשיש אלטרנטיבה לריבית בשיעור של 6.5% לשנה. אבל על אותו המשקל , ניתן לשאול האם ברגע שיש אוכל במקרר לארוחת צהריים, לא צריך לתכנן את רכישת המצרכים ליום המחרת? (בכל זאת המשפחה אוכלת כל יום).

כנ״ל לגבי השוק. השוק מעריך כי אותן ריביות שמוצעות היום ימשיכו לשרור בשוק בחודשים הקרובים, אבל בזמן לא רחוק, הריבית שתוצע לפיקדון שנתי, תרד בצורה שיטתית עד קצת מעל הממוצע ההיסטורי.

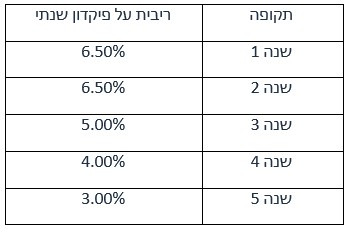

נניח טבלת תשואות אפשרית כדלהלן:

תשואה יפה לכל הדעות.

השאלה מה האלטרנטיבה?

הצלחה בהשקעות הינה מצב יחסי. כלומר, התשואות לעיל אכן יפות אבל אם נרצה לייצר תשואה ארוכה יותר משנה/שנתיים, בטרם הריביות יעצרו ואף ירדו, מה ניתן לקבע כבר היום בהשקעות נדל"ן תוך הסכמה לוותר על נזילות למשך זמן ארוך יותר מהפיקדון הממוצע?

שאלת המפתח תהייה מה תנאי השוק במידה ונסכים "לסגור" את השקעתנו לתקופה שעולה על שנה?

השקעות פיננסיות לרוב מקנות פיצוי נוסף (ריבית גבוהה יותר) ככל שנסגור את הכסף שלנו לתקופה ארוכה יותר. ההיגיון הזה לא עובד כעת, בעולם הסחיר. עקום התשואות התהפך והריבית לזמן קצר גבוהה יותר מהזמן הארוך. את ההתייחסות לסימנים השונים למיתון נשאיר לדיון אחר.

ההיפוך הזה אינו מתרחש בהשקעות אלטרנטיביות – למשל הלוואות שניתנות עבור רכישת נכסים ויזמויות וכך גם לגבי השקעה בפרוייקטי ייזמות למגורים.

בשל המחסור הקיים ביחידות למגורים בשוק האמריקאי, ניתן ככלל לקבל תשואת IRR של כ- 12-14% לנכסים מניבים וכ- 15-20% עבור נכסי יזמות חדשים.

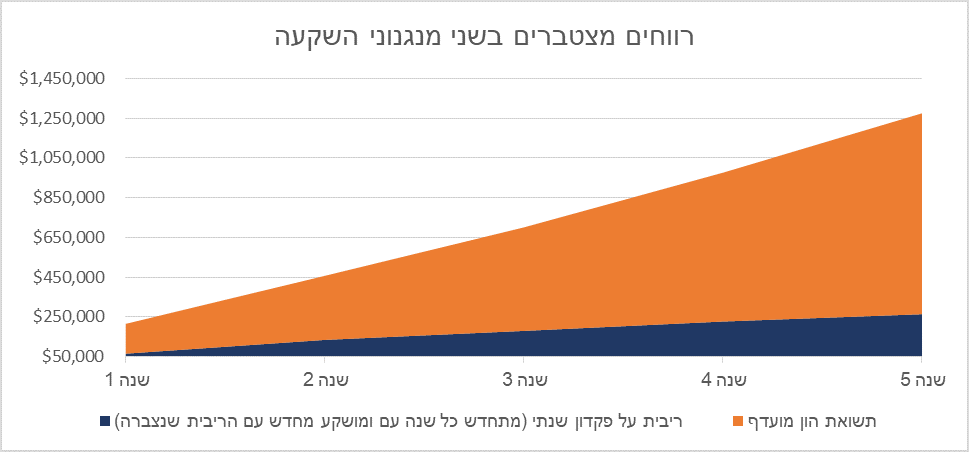

למעשה, הפער בין שתי אלטרנטיבות ההשקעה, זו שמסתמכת על הפקדות חוזרות כל שנה ומקווה להמשך ריבית גבוה גם בשנים הקרובות (קרי, פיקדון) לבין השקעה ל-5 שנים בנכס נדל"ן הופך להיות משמעותי ככל ונסתכל על השפעת ה "ריבית דריבית" .

הפער בתשואות הופך להיות משמעותי יותר ככל שהריבית על פקדונות העתידית תרד ואף יותר מכך מאחר ואותו פער גם הוא נושא את הריבית עצמה ולכן הפער הזה גדל באפקט של ריבית דה ריבית.

או במספרים:

הגרף מטה מציג את התשואה בלבד הנובעת מהשקעה בכל אחד משני האפיקים – פיקדון בכחול לעומת תשואת ההשקעה האלטרנטיבית בהון מועדף לתחום המגורים בארה"ב או אף ביתר שאת ליזמות למגורים.

הפער בתשואות המצטברות בין האלטרנטיבות, על פני 5 שנים, יגיע ל-200% ואף 300%.

פתאום אפשר להבין למה אותם משקיעים שלא חייבים לשמור על נזילות גבוהה מצליחים היום לקבע תשואה גבוהה על השקעתם לתקופה של 3-5 שנים.

באנלוגיה לעולם הכדורסל, אני אוהב לצטט את קובי בראיינט בהסתכלות שלו על מספר שעות מועט של אימונים נוספים ביחס לקולגות שלו והשפעתן על יכולותיו לאורך זמן, סוג של ריבית דריבית עם אתה מוכן לוותר ממש קצת על ״נזילות״ הזמן הפנוי שלך.

לא לשכוח את האינפלציה

נקודה חשובה נוספת לדיון הינה ההתייחסות לאינפלציה. לרוב, כשאנו מסתכלים על הריבית המוצעת מפיקדון בבנק ולרוב גם באג"ח קונצרני שמתייחס לתשואות 5-5.5% הם כלים לא צמודים לאינפלציה ולכן גם אם קיבלנו תשואה של 6.5% אבל ערך הכסף נשחק ב-5% (עקב האינפלציה) אזי ריאלית נותרנו עם הרבה פחות מתאוותנו בידנו.

לעומת זאת, השקעה במגורים בארה"ב מאפשרת הגנה אינפלציונית בכך שדמי השכירות ימשיכו ויעלו במתאם יחסית גבוה לעלייה באינפלציה.

אם אנחנו מחפשים בהשקעותינו גם הגנה אינפלציונית אז חייבים לקחת זאת בחשבון בניתוח ההבדלים בין אלטרנטיבות ההשקעה השונות.

כהערת אגב, גם ירידה באינפלציה ועקב כך בריבית, תביא ליתרון גדול יותר בהשקעה במגורים בארה"ב וזאת בשל המינוף. הירידה ב-Exit Cap Rate תאפשר רווח הון גבוה מזה שיווצר במכירת אג"ח מקביל וזאת בשל היבט המינוף שקיים בהשקעות הנדל"ן ואינו מתקיים לרוב בהשקעות בשוק הסחיר.

הכותב, ניב ברייטמן הינו מייסד ובעלים ברייטמן-גיל ניהול השקעות נדל"ן.

ניב מנהל השקעות נדל"ן בעל ניסיון עשיר של מעל ל- 20 שנה, בעל תואר BA בניהול עם התמחות בחשבונאות, ותואר שני במנהל עסקים מביה"ס למנהל עסקים רקאנטי באוניברסיטת תל אביב.