דוח מיוחד- סיכום השפעת הריבית על הנדלן בארהב וראייה אסטרטגית להמשך

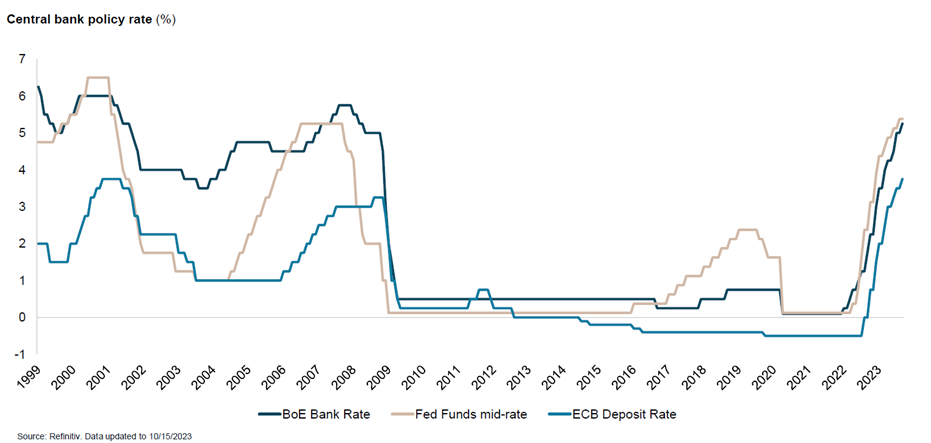

במסמך זה אני מתייחס לסיכום של כשנתיים, החל מתחילת 2022, בהן הריבית בארה"ב ובעולם נסקה מעלה, וכל שוק הנדל"ן נעצר לרגע וחיכה לראות מה הלאה. חשבתי שזה זמן טוב לסכם קצת את מצבם של תחומי נדל"ן שונים בסביבת הריבית הנוכחית.

מאמרים נוספים

מה למדנו עד כה?

במסמך זה אני מתייחס לסיכום של כשנתיים, החל מתחילת 2022, בהן הריבית בארה"ב ובעולם נסקה מעלה, וכל שוק הנדל"ן נעצר לרגע וחיכה לראות מה הלאה. חשבתי שזה זמן טוב לסכם קצת את מצבם של תחומי נדל"ן שונים בסביבת הריבית הנוכחית.

נסיקת הריבית מתחילת שנת 2022:

דו"ח זה מתייחס להשפעות הישירות על השקעות הנדל"ן השונות (מבלי להתייחס לעלויות המשכנתא הגבוהות שברורות לכל נוטל משכנתאות בריבית משתנה):

מקבצי מגורים להשכרה – Multifamily

תיאור כללי

וואו איך כולנו אוהבים את אפיק ההשקעה הזה. הרי "כולם חייבים לגור איפשהו" נאמר בכל מצגת בנושא.

כמעט לא היו השקעות בתחום זה שלא הרוויחו תשואה שנתית דו ספרתית גבוהה. סביבת ריבית נמוכה, עלייה בביקוש למגורים בשכירות, כמפורט בהמשך המסמך, והכי חשוב עלייה עקבית, לאורך הרבה שנים בדמי השכירות, כל אלו תרמו להצלחות המסחררות של כולנו בתחום.

עליות אלו המשיכו, גם בשוק משוכלל, כל עוד המשיכו להיות קונים שרוצים להנות מהמגמה ומוכרים ששמחים להיפגש עם מימוש הרווח שנוצר בתקופה קצרה.

אבל משנת 2022 השוק התחיל להשתנות. מצד אחד ה-Fundamentals כן ממשיכים להתקיים, כלומר, היצע מצומצם לעומת ביקוש שהולך ועולה, אך מנגד כבר לא מרגישים את הרוח הגבית המרכזית בעסקאות ממונפות – סביבת הריבית נמוכה.

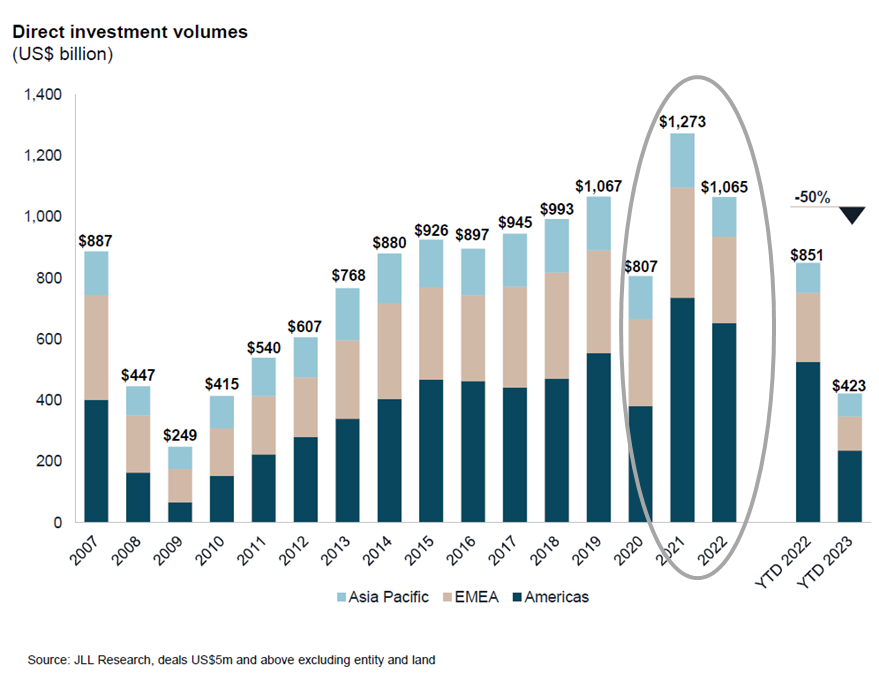

השנים 2021-2022 היו שנות שיא במחירי רכישה ובהיקף עסקאות, כפי שניתן לראות בגרף מטה:

כרגיל, גם בשיא של השוק – בפיק, חברות השקעה המשיכו לרכוש, אפילו ביתר שאת ולמכור במקביל את ההשקעה ללקוחותיהם. נכון, כאמור בתחילת סקירה זו, "חייבים לגור איפה שהוא", אבל לא בכל מחיר. השקעה מבוססת רק על אופטימיות והמשך צמיחה מהירה של עשור בו הריבית נשקה לאפס, תוך התעלמות מהנתונים בשוק לא תעבוד כשהמגמה מפסיקה להתקיים, כפי שקורה בימים אלו.

התממשות הסיכון - אז מה בעצם קרה?

באותן שנים מדוברות (3 השנים האחרונות) נרכשו נכסים בתשואת נכס לא ממונפת (CAP Rate) נמוכה, בטווח של 3.7%-4.5%.

ברוב המקרים, ההלוואות שנלקחו היו בריביות קבועות אבל נוצרו שתי מגמות חדשות שניסו "לגרד" עוד שברירי תשואה תמורת סיכון לא פרופורציונלי:

- חברות השקעה התפתו לעבור להלוואות בריבית משתנה, הרי הריבית היתה נמוכה כל כך הרבה זמן ש"חבל לפספס", לכאורה, את החיסכון שהיה ניתן לקבל בגין ההפרש שבין ריבית משתנה לריבית קבועה.

למה לגדר את הסיכון? "אכול ושתה כי מחר נמות", לא? אז הגיע "מחר"! אלו שלקחו הלוואות בריבית משתנה ונהנו בתחילת הדרך, מתשלומים נמוכים, עוד צפויים לחוות קשיים רבים בהמשך, ככל ותקופת הריבית הגבוהה תמשך.

- חברות שלקחו הלוואה בריבית קבועה ואף ממשות בהצלחה את התוכנית העסקית כבר שנתיים שלוש. בשוטף הכל טוב. השאלה שעולה היא איך מוכרים את הנכס? או יותר נכון באיזה מחיר מוכרים את הנכס?

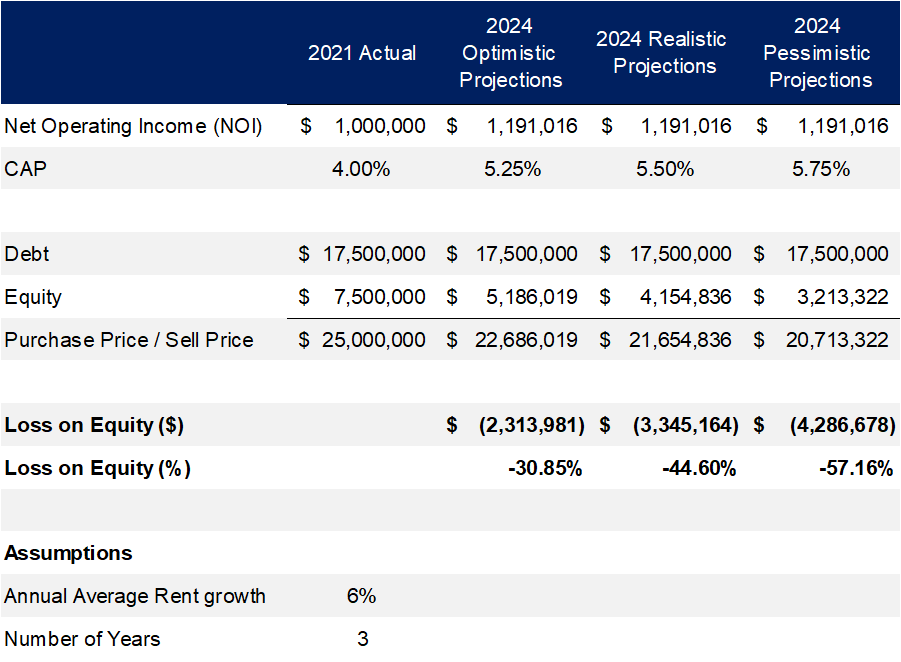

לדוגמא:

נכס מולטי-פאמילי שנרכש בשנת 2021 בסכום של 25 מיליון דולר ב-LTC (Loan To Cost) של 70% ונרכש, לפי המחירים של אותה תקופה, ב-Cap Rate של 4%.

סביר להניח שהתוכנית העסקית השוטפת, הצליחה ודמי השכירות עלו והתאימו את התוכנית המקורית ואפילו עברו אותה.

בבואנו למכור את הנכס בשוק של שנת 2024, הציפייה צריכה לעמוד על Cap Rate מכירה של 5.25%-5.75% במרבית המקרים.

ניתן לראות שגם אם נניח שבמהלך 3 השנים בהן הנכס הוחזק, דמי השכירות עלו ב-6% לשנה (ואכן היו שווקים שעלייה זו התקיימה, לעיתים אף גבוה מכך), הנכס לא יימכר ברווח ואף יישא הפסדים למשקיעים.

אל תבינו אותי לא נכון, אני מאמין בתחום המגורים בארה"ב, אבל כמו בכל נושא, השאלה באיזה מחיר. בעולם הנדל"ן יש שתי אמירות מרכזיות. האחת היא כמובן מיקום, מיקום, מיקום. השנייה היא את הכסף עושים בכניסה. אז האמירה הזו נכונה גם הפוך – אם קנית ביוקר יהיה קשה לייצר רווח. ההפסד גם נוצר ברכישה יקרה.

בראייה קדימה - איך בכל זאת יהיה אפשר לצאת ברווח למרות קנייה יקרה שהושלמה בשנים 2021-2022?

המשקיעים והיזמים חייבים לגלות אורך רוח ולא ללחוץ על מכירת הנכס כעת, זאת כל עוד תנאי המימון מאפשרים זאת, כלומר ריבית קבועה לאורך כל תקופת ההלוואה ואשר פירעונה צפוי רק לאחר שנתיים לפחות. הסבלנות והריבית הקבועה יאפשרו עמידה איתנה, שנים קדימה עד להתחזקות השוק, ירידה בציפיות לריבית והמשך התחזקות שוק המגורים בשכירות שתאפשר התחדשות עליית דמי השכירות.

בכל מצב אחר יהיה צורך בהזרקת הון נוסף מהמשקיעים/גיוס חדש או הסדר חדש עם הגוף המלווה. בראייה האסטרטגית שלנו, אלו הגופים שננסה לרכוש מהם את ההשקעות הבאות שלנו עבור משקיענו.

הלוואות והון מועדף

תיאור כללי

הון מועדף (Preferred Equity) הינה דרך להוסיף בטחון להשקעה, בטח בתקופות בהן היציבות מתערערת. יותר בטחון, על חשבון וויתור חלק מפוטנציאל התשואה הגבוה יותר. בכל עסקה יש שכבה של הון ושכבה של חוב. כידוע, החוב תמיד קודם להון, כלומר, בעלי ההון יקבלו את השקעתם ואת הרווחים לחלוקה רק לאחר שבעלי החוב קיבלו חזרה את קרן החוב בתוספת הריבית המוסכמת, כאשר גם בתוך שכבת החוב עשויה להיות חלוקה בין חוב בכיר וחוב משני.

גם את שכבת ההון ניתן לפצל לשכבות נוספות כגון שכבה מועדפת שמקבלת קדימות על פני ההון הרגיל, קרי, הון מועדף. כאשר ליזם יש התחייבות חוזית לפרוע את ההון המועדף, לרבות התשואה, זאת לפני משיכה כלשהיא מההון המושקע של היזם.

מאחר והון מועדף יכול שיינתן גם לפרויקטים יזמיים וגם לנכסים מניבים אז הדיון קשור בנכס הבסיס. לצורך מסמך זה רק אציין שלרוב מתקיים פער (Spread) של מספר אחוזים בין ההון המועדף/הלוואת המזנין להלוואה בשכבה הראשונה (First Lien).

ניתן להבין שככל ושיעור הריבית על ההלוואה הראשונה עולה, גם עסקאות חדשות של הון מועדף יאפשרו תשואה מועדפת גבוהה יותר. כלומר נשמר, באופן יחסי, הביטחון ושיעור המרווח בין השכבות השונות.

התממשות הסיכון

עד כה, בשנים האחרונות, מכשיר זה הקנה הגנה טובה למשקיעים והסיכון לא התממש, כלומר, גם במקרים בהם היתה ירידת ערך שמחקה את ההון העצמי הרגיל, היא לא היתה בהיקף כזה שגזרה תספורת על משקיעי ההון המועדף.

בראייה קדימה

כפועל יוצא מהאמור לעיל, בימים אלו השקעה במבנה של הון מועדף מתגמלת משקיעים בתשואה מועדפת גבוהה מאוד למרות התקיימות ההגנות הרבות על ההשקעה.

אנחנו בוחנים הזדמנויות להשקעה בהון מועדף לסוגי פרויקטים מגוונים שכן רואים יחס סיכון סיכוי אטרקטיבי ונכון לטובת המשקיעים.

ייזום למגורים

לרוב, ייזום למגורים בארה"ב ממומן באמצעות הלוואת בנייה שנלקחת בריבית משתנה. אומנם במהלך השנה האחרונה הייתה דרישה הולכת וגוברת, מהגופים המממנים, לרכישת ביטוח שיגדר מצב עולם בו הריבית ממשיכה לעלות באופן דרמטי. אך בשנים 2021-2022 המלווים השונים אפשרו ליזמים השונים, לקבל הלוואות בריבית משתנה, כמעט ללא תיחום הריבית.

כבר במהלך 2022 התחלנו לפנות לקבלנים ויזמים כדי לרכוש מהם יחידות 'על הנייר', תחת ההנחה שיזמים אלו ירצו להקטין את נטל המימון שלהם ואת החשיפה שלהם לשוק. למרבה הפתעתנו, גילינו אופטימיות נחרצת מצידם לגבי מצב השוק העתידי. אופטימיות זו באה לידי ביטוי גם במחירים אותם ביקשו עבור יחידות אלו ואורך הרוח שהם שידרו במשא ומתן.

על פניו, אפשר להבין אותם. אחרי עשור של ריבית נמוכה וביקוש חסר תקדים למגורים, היזמים הרגישו נוח בעמדתם שגורסת שבשל הביקוש ומהירות הבנייה הם יצליחו לאכלס את הנכס במהירות (במקרה בו הפרויקט נבנה כ- BTR או Multi Family) או לחילופין יצליחו למכור ללקוח הקצה בקלות (במקרה בו הייזום נעשה לבתים פרטיים למכירה ללקוח קצה).

אנחנו החלטנו שהאופטימיות הזו אינה מגובה בנתונים מספקים, אלא באמונה בלבד ולכן מצאנו לנכון לא לבנות עליה את אסטרטגיית הרכישות שלנו. הימנעות מביצוע השקעה בתחום זה בשנתיים המדוברות אפשרה לנו לא להיות במצב בו נהיה תקועים עם מחיר גבוה, קרי, בסיס עלות גבוה ויקר שהתקבע בתקופת שיא וימנע מיצירת רווחים בעתיד הקרוב.

כדי להבין את השלכת עליית הריבית על תחום זה יש להבחין בין שני אפיקים שונים:

- השקעת הון בפרויקט יזמי

- רכישה מראש של פרויקט/חלק מפרויקט לפני סיומו

- השקעת הון בפרויקט יזמי

גם פה חשוב לשים לב מה היה היעד הסופי. כלומר? ייזום להשכרה או ייזום למכירה.

שני סוגי הפרויקטים הושפעו דרמטית עקב עליית הוצאות המימון, לעיתים בכ-5%, עלייה שתגדיל את סך עלויות המימון בשיעור של כ-30-60% ביחס לעלויות ששררו בשנת 2021).

ייזום מגורים להשכרה (BTR / MF)

תיאור כללי

במצב עולם רגיל, ריבית גבוהה מייצגת לרוב אינפלציה אשר באה לידי ביטוי בהמשך עליית דמי השכירות. מאחר וכל עלייה בשוק השתקפה עד כה בעליית דמי השכירות אז ניתן להבין למה התפיסה הרווחת, בצדק, היא שנדל"ן מהווה מרכיב השקעתי שמגן עלינו מאינפלציה.

האמור לעיל נכון, כל עוד דמי השכירות שמצליחים לגבות בשוק ממשיכים בפועל לעלות.

מגמה ארוכת שנים, של מעבר מבעלות לשכירות, קיבלה רוח גבית חזקה כעת, כשעלויות המשכנתא גבוהות כל כך, משמעותית מעל דמי השכירות (למרות עליות בשכירות של עשור שלם). יש כמובן סיבות רבות למגמה הארוכה הזו, החל מאופי ורצונות דור הדיירים החדשים שמבקשים לצרוך גם את עולם המגורים כשירות ולא כמוצר ולמשל ירצו לקבל את שירותי הגינון, הבריכה ושירותים נוספים על פני בעלות בבית שכל נטל התפעול והאחזקה נופל עליהם.

סיבות נוספות, כמובן גם יכללו את הגמישות הנדרשת במקום מגוריהם לצורך מקום עבודתם, ועד למחסור הבסיסי בהון הנדרש לצורך קבלת משכנתא לרכישת הבית.

כאמור, הביקוש למגורים בשכירות עלה וממשיך לעלות ולכן הפרדיגמה של ההגנה האינפלציונית התקיימה במשך תקופה ארוכה מאוד.

התממשות הסיכון

החשש כיום הינו לספקות באשר לעליית דמי השכירות. הדעה הרווחת היא שבמהלך 3-6 רבעונים קדימה, דמי השכירות לא יוכלו להמשיך לעלות שכן ארה"ב תמצא את עצמה בפני מיתון שלא יאפשר לשוכרים לעמוד בעלות מחייה שתמשיך לעלות.

יתרה על זאת, יש צפי של כ-1 מיליון יחידות שתסתיים בנייתן ו"יצאו לשוק" בין השנים 2024-2026, כך שבראייה כלל אמריקאית, כלומר מבלי להתייחס לניתוח פרטני של כל איזור ואיזור, השוק הולך להיות מוצף ביחידות שיביאו לתחרות עזה על הדיירים ובכך יתחילו אף הורדת דמי השכירות המבוקשים, והנחות בשכירות החודשית או הטבות אחרות כמו חודשי שכירות חינם.

סיבות אלו, יחד עם הריבית הגבוהה לאורך זמן, יכולות להביא לשבירת הפרדיגמה.

בראייה קדימה

כל עוד דמי השכירות מחזיקים (אפילו בלי עלייה משמעותית) אז למרות השלכות עלויות המימון, כל שיקרה זו ירידה של כ- 4-5% ב -IRR.

למען האמת, זו לא פגיעה אנושה כלל. פרויקטים אלו לרוב צפויים לייצר כ-20% IRR ולכן טמון בהם מספיק רווח לקיזוז השפעות אלו.

ייזום למכירה

תיאור כללי

האמור לעיל, בנוגע להיצע פרויקטים חדשים חל, במידה מסויימת גם על פרויקטים של ייזום למכירה. מה שצריך להוסיף למשוואה, מעבר לעלויות הבנייה עצמן, הוא נושא מועד מכירת הבתים לאחר בנייתם.

כשאנחנו מנתחים השקעת ייזום אז אחד הפרמטרים שיש לתת עליו את הדעת הוא 'מרכיב השוק', כלומר איפה יהיה ואיך יראה שוק הבתים לבעלות כשנסיים את בניית הבתים, כלומר, עוד 2-3 שנים. יכול להיות שבמועד ההשקעה שוק הבתים למכירה/בעלות חזק מאוד אבל עלינו לבחון את יתר הפרויקטים שהגישו בקשות להיתרים וכאלו שהתחילו בנייתם כדי להעריך את הסבירות והיכולת של תת השוק לספוג את הבנייה באיזור ושהביקוש יעמוד בהיצע שישתחרר לשוק במהלך אותן שנים.

בסביבת ריבית נמוכה, סיכון זה, אומנם חשוב, אבל אינו לוחץ מאוד. תחת ההנחה שבחרנו שוק צומח אז במוקדם או במאוחר יהיה ביקוש ונמכור את היחידות החדשות לבעליהם החדשים.

התממשות הסיכון

מימון פרויקט בריבית 4% אינו כמימון פרויקט ב-10%. השפעת עליית הריבית באה לידי ביטוי בלחץ שהיזם ירגיש ובצורך של היזם למכור את היחידות שהושלמה בנייתן, מהר ככל שאפשר. בכך יחזיר היזם חלק יחסי של הלוואת הבנייה ויקטין את חשיפתו.

בראייה קדימה

אסכם ואומר שבשל עלויות המימון הגבוהות, הרווחיות הגבוהה של פרויקטים מסוג זה תלויה ביכולת לסיים בלוחות הזמנים הקצרים ביותר (אניח בצד את היכולת לעמוד בתקציב בתקופה אינפלציונית) וביכולת להבטיח את מכירת היחידות שבניית כיזם.

אחת הדרישות שעומדות לנגד עיננו בבחינת פרויקטים לפיתוח קרקע, לדוגמא, הינה הסכם מכירה מראש, לחברות בנייה גדולות, בכך לפחות נקטין את סיכוני השוק למכירת כל יחידה שהושלמה פיתוחה/בנייתה.

- רכישה מראש של פרויקט/חלק מפרויקט לפני סיומו

תיאור כללי

עסקה זו משקפת מאין רכישת אופציה. המשקיע מתחייב היום על מחיר בו הוא מסכים לרכוש מהיזם את המקבץ כולו או חלקו וזאת לאחר הגעה לאבן דרך מסויימת. לרוב סיום הבנייה (קבלת היתר – Certificate Of Occupancy – CO) או לאחר איכלוס היחידות ורכישתן כנכס מניב.

באופן זה, האופציה מאפשרת למשקיע לקבל בעלות על נכס, שבסיומו, יהיה החדש בשוק ומעבר לכך, לכאורה מייתרת את תהליך ההתמחרות בשוק. תהליך ההתמחרות לרוב מביא לתוצאה של מכירה פומבית, כמובן בהליך יותר איטי עם סבבי הצעות, בהן מתחרים הרוכשים הפוטנציאלים על רצון המוכר להשיא את אחד מהמפורטים להלן או שלושתם יחד:

- מחיר המכירה שיקבל

- הגברת וודאות סגירת העסקה

- שיפור תנאים ומצגים כלליים בכדי להפחית את החשיפה של המוכר מטענות עתידיות

כשמסכימים עם יזם על רכישה חלקית מהפרויקט העתידי שלו אזי מפחיתים את ההתדרדרות (האסקלציה) בתנאים ובדרישות כתוצאה מהליך התמחרות ארוך. כל זה מצליח לקרות כי מאפשרים למוכר וודאות למחיר ולסגירת העסקה.

התממשות הסיכון

הבעיה בשנים האחרונות הייתה תחושת הבטחון, כאמור לעיל, של היזמים. אלו התנהגו כאילו לעולם חוסן ולכן רוב העסקאות שנעשו משנת 2021 ועד למחצית 2023, יצרו למוכרים וודאות אבל הקונים לקחו על עצמם התחייבות להשלים את הרכישה במחירים מאוד גבוהים, בשיא השוק ונותרו רק עם האופטימיות אך בלי שוק שתומך בה.

במילים אחרות, האופציות מחוץ לכסף. עלויות המימון עבור אותם רוכשים יביאו לכך שעסקאות אלו מניבות תזרים זניח ולעיתים רבות אף שלילי!

בראייה קדימה

אנחנו מצפים שהתחום יניב הזדמנויות מעניינות שיבואו מאותם רוכשי האופציות וכעת אינם בעלי אורך רוח או עוצמה פיננסית שתאפשר להם לעמוד בהתחייבויותיהם הגבוהות.

משרדים

תיאור כללי והתממשות הסיכון

האם נכון להספיד תחום שלם? תחום שהמוסדיים האמריקאים שלטו והאמינו בו עד השנים האחרונות. האם הפתרונות היברידים שהתחילו להתבסס כסטנדרט לעולם העבודה החדש, יצדיקו את התחום, ומתי?

אומנם הדעות המקצועיות בתחום חלוקות, אבל כן נדע לומר, שלא נרכוש, באופן שיטתי, עוד נכסי משרדים עד להתרחשות ברורה יותר של הצמיחה בכלכלה והחזרה לעבודה ממשרדים וירידת מחירים שתאפשר ניצול הזדמנויות אגרסיבי.

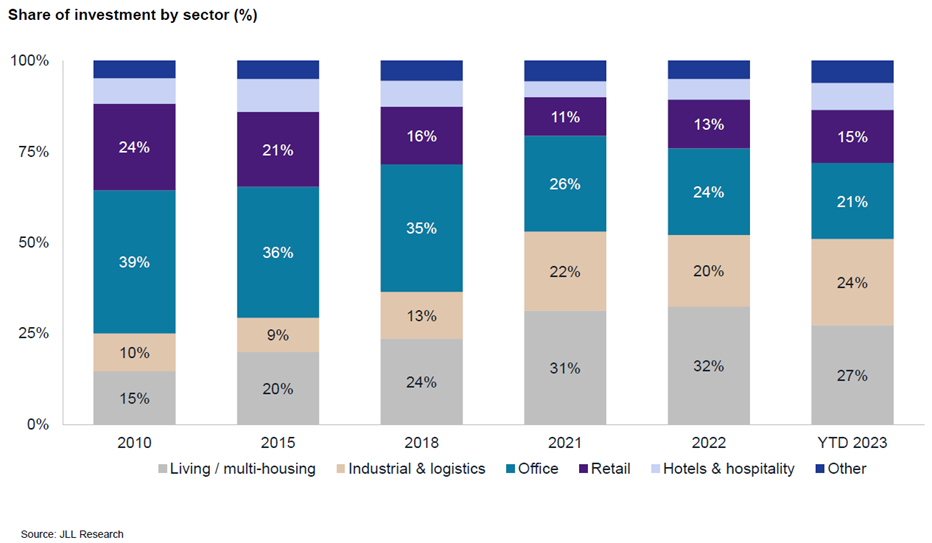

ניתן לראות את הירידה המגמתית של תחום המשרדים בהשקעות המוסדיים האמריקאים בגרף להלן.

ניתן לראות את קיטון בצבע התכלת, לאורך השנים, במיוחד לאחר פרוץ המגפה, אבל גם קצת לפניה.

השנה ראינו לראשונה, מזה שנים רבות, חברות ענק מבטלות עסקאות בשל העננה בשוק המשרדים.

ההסתכלות על שוק המשרדים מתוך משקפי הקורונה מקטינה את המורכבות בתחום מאחר וזו ראייה שמייצרת ציפייה להשתפרות עקב התמודדות העולם עם המגפה.

אופטימיות זו אינה קשורה כבר למציאות בשווקים – נירמול וסטנדרטיזציה לעבודה מהבית כבר אינה תורת לחימה להתמודדות עם המגפה אלא עולם עבודה חדש.

לצערי, בהתאמות הנדרשות, אפשר לומר בכנות למשקיעי המשרדים, שאפשר רק להבטיח תקופה ממושכת של עבודה קשה, יזע, תסכול והתמודדויות עם חוב שיבשיל.

בראייה קדימה

אבל האם עולם המשרדים מת?

האם מה שהיה ה"בון טון" למוסדיים האמריקאים במשך עשרות שנים נגמר, קסמו פג?

אני מאמין, שכמו דברים רבים בחיים, המטוטלת הלכה יותר מידי לכיוון אחד. היא תחזור.

לא ברור עד לאיזו רמה היא תחזור, אבל אני גורס ומתעקש שהמטוטלת תחזור, צריך אורח רוח בשביל מימוש מגמות ארוכות טווח. עולם המשרדים השתבש וסבל במשך 3 שנים מחוסר יציבות ואף מהפסדים - אך היום הוא מתחיל להתאושש. אסכם בכך שלעולם אין לומר 'לעולם לא'. לפרטים נוספים על התמורות החיוביות שמתחילות לעלות בשוק ניתן לקרוא בהרחבה בניוזלטר ששלחתי מיום 22 בספטמבר, 2023.

העולם דינמי וצריך להשאיר מקום למציאת הזדמנויות איפה שהשוק עדיין מטיל ספק. היום הזה גם יגיע. וקצת לפני שהוא יגיע, ההזדמנויות המעניינות יתחילו להגיע איתו.

השאלה במקרים כאלה היא תמיד סביב היכולת והרצון של המשקיע להכנס להשקעה עוד לפני שכל הפרמטרים ברורים, כי זו תהיה השעה לנצל הזדמנויות כשיגיעו.

במרבית המקרים, משקיעים רוצים להנות מתשואה גבוהה, קרי, "הזדמנות" אבל רוצים להכנס כשיש וודאות בנתונים. זה שילוב שיוצר סתירה פנימית. אנחנו פועלים לממש החלטת השקעה כשהמגמה תהיה ברורה יותר (לא הנתונים עצמם אלא הכיוון עצמו).

ריטייל

תיאור כללי

שנים ראינו את השפעת הרכישות המקוונות על המכירות הפיסיות. שנים כולם הספידו את עולם הריטייל כי ראו מגמה של המעבר מהרכישות הפיזיות בחנויות עצמן לרכישות מקוונות (On-Line).

כשרואים מגמה אז קל מאוד לצייר את המשכו של הקו. אבל המציאות הראתה שהקו, אומנם ממשיך, אבל מתמתן ויורד. ובכל מקרה שיש נכונות והצדקה עסקית לכל אותם עסקים להמשיך ולהחזיק נוכחות פיסית, אותם עסקים מחדשים חוזים ואף פותחים סניפים חדשים.

מאחר והשוק מתמחר בחסר את החנויות הפיסיות יוצא שזהו סוג נכס (Asset Class) שמתומחר היום ב-Cap Rates גבוהים, זאת למרות שבמרבית המקרים ניתן לרכוש נכסים, מסוג זה, עם שוכרים טובים ויציבים אשר חתומים על חוזי שכירות ארוכים מאוד שמאפשרים יציבות חזקה גם בנכס וגם בתזרים שהנכס מניב.

בראייה קדימה

בתקופה שמחפשים תזרים שוטף מהשקעותינו, יציבות וודאות באותו התזרים נכון להחזיר לתיק ההשקעות גם אלוקצייה לנכסים מסוג זה.

החשיפה ארוכת הטווח מורכבת משתי נקודות עיקריות:

- האם השפעת הרכישות המקוונות, גם אם תמשיך בשנים הבאות, תביא למצב שרשת גדולה לא תרצה נוכחות פיסית רק בגלל עלות השכירות ולמרות רווחיות הסניף עצמו והיותו מקדם מכירות ומודעות למותג?

- האם התמחור השלילי בשוק, הסנטימנט, יישאר גם כשעלויות המימון ירדו והתזרים השוטף ממתחמי מסחר יהיה גבוה מיתר אפיקי ההשקעה?

נצטרך להבין את ראיית עולמנו לגבי השאלות לעיל לפני שנחליט אם להוסיף אלוקצייה לתחום. אחרי התשובות לשאלות אלו נוסיף ונתייחס לשאלות קצת יותר ספציפיות כגון (מעבר לבדיקת הנאותות הספציפית לגבי ההשקעה והנכס עצמם):

- כמה שנים נצטרך שהנכס יהיה מושכר בהן (חוזית ולא כאופציות) כדי להבטיח לנו יכולת למכור את הנכס עוד 4-5 שנים כשעדיין ישאר משך זמן מספק לצורך מכירה עתידית.

- מה מצב השוק והביקוש לריטייל בתת השוק.

- מה גובה השכירות שדייר העוגן משלם, זאת בכדי שנוודא שגם במידה ולא נצליח לחדש את חוזה העוגן, אזי עדיין יהיה קל להכניס שוכר בנעליו בדמי שכירות אטרקטיביים.

בניתוח שלנו, התזרים הגבוה, שאפשר להניב מהשקעה בתחום, מתחיל להיות מעניין ואנחנו ממשיכים לבחון הזדמנויות פוטנציאליות.

סיכום:

דו"ח זה מרכז את התמורות שחלו בשוק הנדל"ן האמריקאי בסגמנטים העיקריים שלו במהלך השנתיים האחרונות, ומשקף למעשה את הראייה האסטרטגית של ברייטמן-גיל לקראת תחילת שנת 2024.

בהתאם לרוח הדברים שצוינו בדו"ח זה, אנו פועלים לאתר הזדמנויות אשר יקיימו את אסטרטגיית ההשקעות ותנאי עסקה רלוונטיים להשקפתנו ותואמים את יחס הסיכון סיכוי שאנו מבקשים עבור קהל לקוחותינו.

בהתאם להתפתחויות כרגע בשוק, אנו מעריכים שהתקופה הקרובה תאפשר רכישות בעלות פוטנציאל אטרקטיבי עבור לקוחותינו –נעדכן את המשקיעים שלנו בקרוב בכל הזדמנות שנתקדם לסגירתה. כפי שידוע, תקופות מורכבות יוצרות גם הזדמנויות מעניינות, אותן נפעל לנצל.

לשאלות ובקשות הרחבה על הנושאים שדנו בהם בדו"ח זה ניתן לפנות במייל ל-